Создать нулевую декларацию ип. Декларация по УСН «доходы»: пример заполнения

Приказом ФНС России в середине 2014 года была утверждена новая форма налоговой декларации по УСН (приказ № ММВ-7-3/352). Именно по этой форме нужно отчитаться по итогам 2015 года. Предельный срок сдачи отчетности для организаций, применяющих упрощенку, составляет последний день первого квартала 2016 года, а для ИП – первый рабочий день мая 2016 года, так как 30 апреля попадает на выходной день.

Декларация представляется любым из трех способов, а именно:

- лично;

- почтовой связью;

- сетями телекоммуникаций.

Для некоторых организаций установлена прямая обязанность сдавать налоговую декларацию через интернет, но на упрощенцев такая обязанность не распространяется , так как количество работников в этих компаниях не может превышать 100 человек.

В новой декларации есть специальные разделы, которые нужно заполнять в зависимости от объекта налогообложения. Также есть раздел для организаций, получающих средства в виде целевого финансирования или благотворительных взносов. Сдавать в налоговую инспекцию необходимо только заполненные листы, то есть если какой-то раздел вы не заполняли, то и представлять его инспекторам не нужно. В порядке заполнения, кстати, это четко прописано только для третьего раздела декларации.

ИП, применяющие УСН и получившие от региональной власти поблажку в виде налоговых каникул, часто думают, что раз они не платят налог, то и не должны сдавать отчетность. Это неверно! Отчетность должны сдавать все, а налоговые каникулы вовсе не освобождают от уплаты налога, а всего лишь разрешают применять его со ставкой 0 процентов. Ниже мы приводим инструкцию по заполнению налоговой декларации по «упрощенке», а в конце статье будет ссылка на бланк (форму декларации), а также можно будет скачать бесплатно заполненный образец.

Общие правила при заполнении декларации

На каждом листе декларации по УСН за 2015 год необходимо указать ИНН налогоплательщика. Юридические лица также должны прописать свой КПП. И то, и другое можно взять из уведомления о постановке налогоплательщика на учет, полученного в налоговой инспекции.

1. В поле «Номер корректировки» надо указать значение «0—».

2. В поле «Налоговый период» — код налогового периода, за который вы сдаете отчетность. Так, если декларация представляется по итогам года, то значение кода будет «34», если же отчетность вы заполняете при реорганизации предприятия — «50». Точно определить код в той или иной ситуации поможет приказ № ММВ-7-3/352.

3. В поле «Отчетный год» указывается собственно год, за который сдается отчетность.

4. В поле «Налогоплательщик» юридическое лицо должно указать свое полное наименование. Оно должно совпадать с наименованием, указанным в учредительных документах. ИП в этом поле проставляет свои фамилию, имя и отчество. Никаких сокращений быть не должно, сведения должны соответствовать паспортным данным.

5. В поле «Код вида экономической деятельности по классификатору ОКВЭД» нужно вписать соответствующий код. Он прописан в выписке из ЕГРЮЛ (для ИП – из ЕГРИП). Получить выписку можно в своей налоговой инспекции или на сайте налоговой службы. Также узнать код можно собственно из классификатора. Если организация применяет сразу несколько режимов налогообложения, то код нужно указывать только для тех видов деятельности, по которым уплачивается упрощенный налог.

Правила заполнения разделов 2.1 и 2.2

Разделы 2.1 и 2.2 заполняются в зависимости от выбранного объекта налогообложения. Соответственно, их удобнее всего заполнять в первую очередь.

Раздел 2.1

Его заполняют организации и ИП, уплачивающие налог только с доходов. В этом разделе необходимо указать все платежи или доходы, не учитываемые в целях налогообложения. Рассмотрим порядок заполнения отдельных строк раздела:

1. Строка 102

При наличии в организации или у ИП выплат работникам в этой строке ставится цифра 1, при отсутствии у ИП таких выплат ставится цифра 2.

2. Строки 110-113

Предназначены для указания общей величины доходов за отчетные периоды. Напомним, такими периодами для упрощенцев являются кварталы и год. Суммы рассчитываются нарастающим итогом.

3. Строки 130-133

Здесь также нарастающим итогом нужно указать суммы авансов за каждый отчетный период, а также итоговую сумму налога, исчисленную за год. Страховые взносы при этом учитываться не должны.

4. Строки 104-143

В этих строках указываются суммы взносов на обязательное страхование, а также размеры выплат по листкам временной нетрудоспособности, на которые вы уменьшили налог.

Раздел 2.2

Этот раздел заполняют только те налогоплательщики, которые исчисляют налог с доходов, уменьшенных на расходы.

Рассмотрим порядок заполнения отдельных строк раздела:

1. Строки 210-213

Сюда вписываются суммы доходов за отчетные периоды. Как всегда нарастающим итогом.

2. Строки 220-223

По такому же принципу здесь нужно указать суммы расходов.

3. Строка 230

Здесь фиксируется величина понесенного убытка (или его части) за предшествующие налоговые периоды.

4. Строки 240-243

Предназначены для внесения налоговой базы за каждый период. Посчитать ее можно, вычислив разницу между доходами и расходами. Не забудьте учесть сумму, указанную в строке 230. Ее вычитают из общей суммы за год.

5. Строки 250-253

Заполняются, если при вычислении разницы между доходами и расходами получилось отрицательное число.

6. Строки 260-263

Здесь прописываются налоговые ставки, применяемые в каждом конкретном периоде. Вообще ставка составляет 115 процентов, но региональными нормативными актами она может снижаться.

7. Строки 270-273

Нужны для отражения авансовых платежей. Они будут равны произведению чисел, указанных в строках 240-243, и ставок, прописанных в строках 260-263.

8. Строка 280

Здесь должна быть обозначена минимальная сумма налога. Для УСН она рассчитывается умножением полученных доходов на 1 процент. Если по итогам ваших расчетов налог, подлежащий уплате, окажется меньше этой суммы, то вы должны будете уплатить минимальный налог.

Правила заполнения раздела 3

Если ваша организация за отчетный период не получала целевое финансирование, то можете смело пропустить этот раздел. Если же вам перечислялись какие-либо целевые средства, то его придется заполнить. Кстати, к такому финансированию не относятся субсидии, предоставляемые автономным учреждениям. Для точного определения видов финансирования можно обратиться к Налоговому кодексу (ст. 251).

В этом разделе необходимо указать суммы субсидий, которые не были использованы в предыдущем году и по которым срок использования еще не закончился.

В разделе 3 соответственно графам также указываются следующие сведения:

1. Код вида перечисленных средств. Определить его можно в соответствии с приложением 5 к порядку заполнения отчетности.

2. Дата получения имущества или средств.

3. Сумму полученных средств, срок использования которых еще не завершился, а также которые не имеют срока использования.

В остальных графах приводятся сведения о суммах, которые были перечислены организации в отчетном году. Так, вторую и пятую графу заполняют те, кто получал финансирование с установленным сроком использования, а в седьмой графе указываются средства, которые были израсходованы не в соответствии с предусмотренными целями. Имущество отражается по рыночной стоимости.

Правила заполнения разделов 1.1 и 1.2

Эти разделы очень просто заполнить по уже указанным в разделе 2.1 или 2.2 показателям. Здесь нужно отразить суммы рассчитанные суммы авансовых платежей и налога. Аналогично разделам 2.1 и 2.2 разделы 1.1 и 1.2 заполняются в зависимости от объекта налогообложения.

Рассмотрим порядок заполнения отдельных строк раздела 1.1:

1. Строки 010, 030, 060, 090

Здесь надо прописать код ОКТМО. Если за весь налоговый период местонахождение организации или место проживания ИП не изменялось, то заполняется только 010.

2. Строка 020

Сюда вписывается размер авансового платежа за первый квартал.

3. Строка 040

Указывается размер авансового платежа за полугодие, уменьшенного на число, указанное в строке 020. Если в результате вычитания у вас получилось число со знаком минус, то эту разницу необходимо указать в строке 050.

4. Строка 070

Здесь аналогично предыдущей ситуации указывается авансовый платеж за 9 месяцев.

5. Строка 080

Заполняется, если разница будет отрицательной, и авансовый платеж нужно будет уменьшить.

По такому же принципу заполняются и строки 100 и 110.

Раздел 1.2.

Раздел 1.2 заполняется теми организациями и предпринимателями, которые в качестве объекта налогообложения выбрали доходы, уменьшенные на величину расходов.

Правила заполнения раздела 1.2 соответствуют указанным выше правилам для раздела 1.1. Единственным отличием является строка 120, в которой нужно рассчитать минимальную сумму налога за год.

На нашем сайте с помощью онлайн калькулятора.

При отсутствии оборотов или отдельных показателей ИП должен сдавать нулевую отчетность. Как сдавать отчетность ИП при нулевых показателях, расскажем ниже.

Нулевая отчетность ИП по НДФЛ

ИП без работников отчетность по НДФЛ не сдает в принципе.

Если у бизнесмена трудятся люди и им выплачивается доход, ИП должен сдавать формы 6-НДФЛ и 2-НДФЛ.

Если в календарном году работникам ни разу не был выплачен доход, значит, ИП не является налоговым агентом. Поэтому сдавать пустые формы 6-НДФЛ и 2-НДФЛ не нужно. Таким образом, нулевых отчетов 6-НДФЛ и 2-НДФЛ просто не существует.

Иначе обстоит дело с декларацией 3-НДФЛ. Если ИП в течение года не вел деятельность и, как следствие, не получал доходы, ему потребуется сдать нулевую 3-НДФЛ.

В состав нулевой декларации входит титульный лист, разделы 1 и 2.

Нулевая отчетность по страховым взносам

Всю отчетность по страховым взносам ИП сдает только при наличии работников. Если работников нет в течение всего года, то и нулевую отчетность сдавать не нужно.

Отчетность ИП в ПФР состоит из одной формы — СЗВ-М. Она подается на сотрудников. Если у ИП есть сотрудники, он сдает эту форму. Если сотрудников нет — не сдает. Нулевой СЗВ-М быть не может.

В ФНС бизнесмены с работниками подают нулевой расчет по страховым взносам, если в отчетном периоде сотрудники ИП не получали денег. В нулевой расчет нужно добавить титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3.

В ФСС при отсутствии выплат нужно подать нулевую форму 4-ФСС. Сдать 4-ФСС с нулевыми значениями нужно успеть до 25-го числа первого месяца I, II, III, IV кварталов. Нулевой 4-ФСС включает титульный лист, таблицы 1, 2 и 5.

Прочая нулевая отчетность ИП

Если ИП является плательщиком НДС (ИП на ОСНО), при отсутствии операций купли-продажи нужно подать нулевую декларацию по НДС. Нулевка по НДС включает титульный лист и раздел 1.

Упрощенцы должны направить налоговикам нулевую декларацию по УСН при отсутствии доходов.

Если у ИП объект налогообложения — «Доходы», в нулевую декларацию по упрощенке нужно включить титульный лист, разделы 1.1 и 2.1.1.

При объекте «Доходы минус расходы» в нулевую декларацию по УСН бизнесмен должен включить титульный лист, разделы 1.2 и 2.2.

В зависимости от нюансов деятельности некоторым ИП на УСН придется включить в нулевую декларацию разделы 3 и 2.1.2.

ИП на ЕНВД сдают декларацию всегда с показателями, нулевой декларации по ЕНВД в налоговом мире не существует.

Таким образом, отчетность ИП на ОСНО, УСН и ЕНВД может быть нулевой лишь по некоторым налогам.

Ежегодный отчет в налоговую инспекцию – головная боль многих предпринимателей. Особенно ярко это ощущается, когда подходит дедлайн. Заполнять декларацию не трудно, тем более, что скачать бесплатно бланк налоговой декларации для ИП на упрощенке за 2019 год, а также примеры заполнения для разных ситуаций можно в интернете. Сдать декларацию тоже можно онлайн , но несколько вопросов остаются открытыми.

Декларация для ИП – куда и когда подавать

Перед тем, как приступать непосредственно к заполнению формы, нужно выяснить, сроки и все возможные пути подачи отчетности. Поскольку в этих вопросах есть некоторые нюансы, следует их внимательно рассмотреть.

Когда нужно подавать декларацию на упрощенке за 2019 год

Первый вопрос, который интересует налогоплательщиков: когда сдавать декларацию по УСН за 2019 для ИП. В налоговую декларацию вносятся данные состоянием на 01.01, но срок сдачи документа установлен законодательством до 30.04 следующего за отчетным года. Это значит, что отчитаться за 2019 год нужно успеть до 30.04.2020.

Что будет, если не успеть вовремя

Соблюдать сроки подачи декларации по упрощенке нужно обязательно, поскольку за опоздание предусмотрена система штрафов . Штрафные санкции зависят от сознательности налогоплательщика, а именно, внес ли он все платежи:

- если налогоплательщик просрочил декларацию, но налог предварительно оплатил, сумма штрафа составит 1000 руб.;

- если сумма налога не была внесена, будет работать такая формула начисления штрафов: помимо самого налога, согласно декларации, за каждый просроченный месяц нужно будет доплатить по 5% от суммы, но не меньше 1000 р. и не больше 30% в общей сложности.

Куда обращаться индивидуальному предпринимателю для сдачи отчетности

Подать декларацию и необходимые документы-приложения можно тремя путями:

- почтой;

- занести инспектору;

- онлайн.

Подавать декларацию нужно в ИФНС по месту прописки самого предпринимателя, независимо от того, где именно ИП ведет свою деятельность.

Если планируется отправка документов по почте, делать это нужно ценным письмом с полным описанием вложения. Это снижает риск возникновения недоразумений по вине почтовой службы.

Второй вариант – занести лично в ИФНС. Главная сложность в этом случае – возможные очереди. График работы службы можно уточнить на сайте ФНС. Обязательно подготовить 2 копии декларации .

Самый простой и быстрый способ отчитаться за 2019 год по УСН для ИП – сделать это удаленно через интернет. Налоговая предоставляет свой специализированный рабочий сервис, который упрощает онлайн-подачу декларации. Для заполнения нужно оформить ЭЦП (цифровую подпись).

Что нужно знать о заполнении декларации

Бланк (форма) налоговой декларации по УСН «доходы» состоит из 6 частей, но сдавать нужно такие разделы: титульный лист, раздел 1.1, 2.1.1. Для плательщиков торгового сбора — 2.1.2, для получателей благотворительной помощи и другого финансирования — 3. Разделы 1.2 и 2.2 предназначены для внесения информации по системе «доходы минус расходы».

Начинать проще со второго раздела, а только потом возвращаться к первому. Незаполненные страницы распечатывать и прикладывать к отчетности не нужно.

Общие правила:

- Все суммы проставляются в рублях, округляются математически.

- Авансовые платежи вносят в той сумме, в которой они были начислены, а не оплачивались.

- Взносы по страхованию заполняют в виде фактически уплаченной суммы.

- Если значение в какой-либо ячейке равно нулю, ставится прочерк «-«, если в строке больше ячеек, чем нужно для заполнения, во все оставшиеся клетки тоже проставляют прочерки.

- Страницы должны сдаваться пронумерованными.

- На каждом листе ставится дата и подпись. Даты на всех разделах должны быть идентичными.

- Если ИП имеет печать, она должна стоять на первой странице.

- Страницы нужно скрепить, но не сшивать или пробивать степлером , а при помощи канцелярской скрепки.

Образец заполнения для налогоплательщиков по УСН «доходы»

Заполнить декларацию можно сразу в электронном виде, а потом распечатать. При желании, бланк можно сначала загрузить, распечатать в пустом виде, а затем заполнять вручную черными чернилами, используя только печатные буквы . Подробная инструкция о том, как заполнить налоговую декларацию онлайн по УСН «доходы» рассматривается ниже.

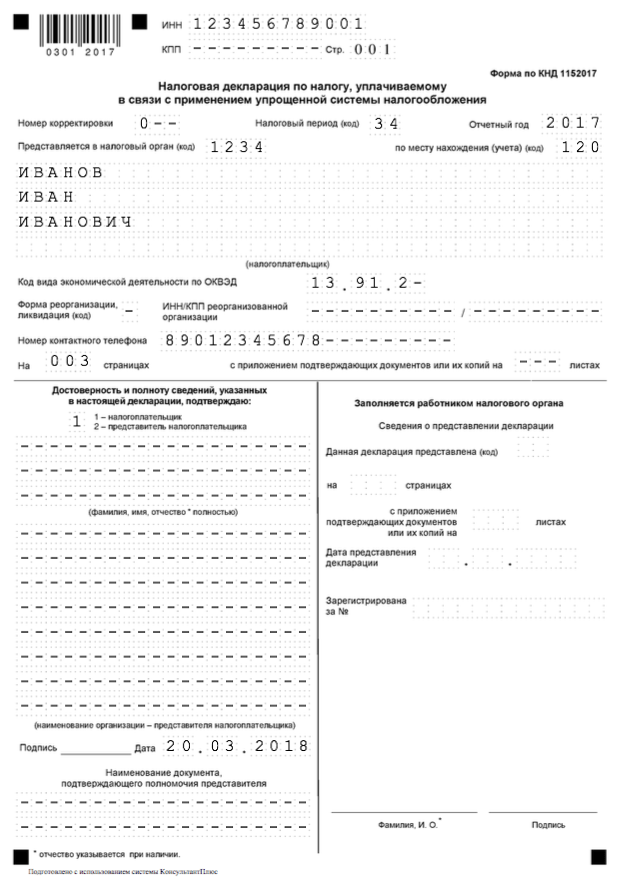

Титульный лист

Алгоритм заполнения титульной страницы для ИП:

- Введите свой ИНН. Графа КПП не относится к ИП, это только для организаций, однако, согласно общим правилам заполнения, все пустые клетки нужно заполнить прочерками.

- В графу «Стр.» введите «001».

- Укажите, какой по порядку раз вы декларируетесь. Если это первичная подача, ставится «0—«.

- Внесите «34» для подачи отчетной декларации за предыдущий год и «50» при закрытии ИП в графу для налогового периода;

- Год вписывается тот, за который отчитываются, а не текущий.

- Код налоговой – для ИП вписывают код ИФНС по месту прописки. Налогоплательщики из Москвы могут посмотреть код своей налоговой .

- Определяется место учета — трехзначный код, для индивидуальных предпринимателей — 120.

- Четыре пустые строки нужны для внесения своих фамилии, имени и отчества. Каждое слово вносят с новой строки. Оставшиеся пустые клетки и строку, по аналогии, заполняют прочерками.

- В соответствующие клетки вносится код по ОКВЭД.

- Следующие поля заполняют, если имело место преобразование предприятия (код действия и новый ИНН).

- Затем вносят контактный номер телефона, количество страниц самой декларации и количество листов, которые составляют приложения (копии документов).

- Потом страница делится на две половины. На левой стороне вписывают данные представителя налогоплательщика, если декларацию подает он. Если документ сдан лично налогоплательщиком, это указывается в первой ячейке при помощи кода «1».

- Правая половина заполняется налоговиками, ее оставляют пустой.

![]()

Раздел 2.1.1

Чтобы упростить себе задачу, лучше сначала внести данные в раздел под номером 2. Все разделы разбиты на строки и каждая имеет свой порядковый номер. Чтобы правильно формировать отчетность, придерживайтесь инструкций и подсказок. Так, для удобства и во избежание ошибок при заполнении декларации, в описании каждой строки указана формула расчета:

- ИНН вносится повторно, страница нумеруется 003.

- Начинать нужно с внесения вашей процентной ставки в строки 120-123

- Строка 102 предполагает указание, имеются ли у предпринимателя наемные сотрудники. «1» — если имеются, «2» — если нет.

- После этого вносят данные из книги учета доходов предприятия нарастающим итогом: за первый квартал, полугодие, 9 месяцев, годовой. Заполняют таким образом строки 110-113.

- Заполняют стр. 130-133 – сумма налога. Даны формулы для подсчета. Умножается доходная сумма на ставку налога. Сумму округляют.

- Отдельными строками (140-143) вносят нарастающим итогом сумму всех осуществленных за данный период страховых взносов в страховые фонды.

Раздел 1.1

Следующим пунктом для ИП по упрощенной системе налогообложения «доходы» идет заполнение первого раздела:

- Снова начинают с ИНН и нумерации страницы.

- Код ОКТМО вносится согласно регистрации ИП. Его нужно ввести 4 раза – состоянием на каждый из отчетных периодов. Но если место регистрации, а следовательно – и код ОКТМО у ИП не менялись, заполняется только строка 010 (первый раз), в остальных строках (030, 060, 090) проставляются «-«.

- Если индивидуальный предприниматель платит торговый сбор, он заполняет раздел 2.1.2 декларации и заполняет строки 020-050 за вычетом суммы торгового сбора.

- Если после вычета торгового сбора сумма получилась меньше, чем ноль, ее вносят в графу «сумма авансового платежа к уменьшению», но знак «-» не ставится.

- Таким образом заполняют данные за все кварталы отчетного года.

![]()

Если налогоплательщик выплачивает торговый сбор, он обязан заполнять и раздел 2.1.2 на двух страницах, а затем учитывать эти данные при расчетах раздела 1.1.

Нужна ли декларация при нулевом доходе

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок . Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя. Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2019 год.

В двух словах инструкцию по заполнению можно описать так:

- Сначала скачать образец (пример заполнения) нулевой налоговой декларации по УСН «доходы» для ИП на упрощенке в 2019 году и чистый бланк-форму.

- Заполнение титульного листа нулевки не отличается от первой страницы обычной декларации по УСН, алгоритм есть выше.

- Нулевая декларация для ИП по УСН «доходы» — заполнение построчно. Эта таблица отображает, как заполнить нулевую налоговую декларацию по УСН «доходы» за 2019 год для ИП без работников (образец).

| Стр. | Раздел 1.1 | Стр. | Раздел 2.1.1 | Стр. | Раздел 2.1.2.1 | Стр. | Раздел 2.1.2.2 |

|---|---|---|---|---|---|---|---|

| 010 | Код ОКТМО | 102 | 2 | 110 | — | 150 | — |

| 020 | — | 110 | — | 111 | — | 151 | — |

| 030 | — | 111 | — | 112 | — | 152 | — |

| 040 | — | 112 | — | 113 | — | 153 | — |

| 050 | — | 113 | — | 130 | — | 160 | — |

| 060 | — | 120 | Ставка налога | 131 | — | 161 | — |

| 070 | — | 121 | Ставка налога | 132 | — | 162 | — |

| 080 | — | 122 | Ставка налога | 133 | — | 163 | — |

| 090 | — | 123 | Ставка налога | 140 | — | ||

| 100 | — | 130 | — | 141 | — | ||

| 110 | — | 131 | — | 142 | — | ||

| 132 | — | 143 | — | ||||

| 133 | — | ||||||

| 140 | — | ||||||

| 141 | — | ||||||

| 142 | — | ||||||

| 143 | — |

Если воспользоваться инструкциями и примерами, а также не опоздать со сроками ее подачи, никаких вопросов у налоговой возникнуть не должно. Ответственно подходите к сдаче ежегодной отчетности, чтобы избежать штрафов.

Добавлено в закладки: 0

Налоговую декларацию по УСН сдают в единственном экземпляре. Если вы сдаете ее самостоятельно (либо через уполномоченного представителя, имеющего доверенность на представление ваших интересов в налоговом органе), то можете создать второй экземпляр, а также получить от сотрудника налогового органа отметку на одном из них о том, что декларация сдана.

ИП, которые сдают отчетность по упрощенной системе налогообложения (далее сокращенно УСН), обязаны заполнить декларацию за прошедший календарный год и и передать не позднее 30 апреля.

Подача «нулевой» декларации по УСН

Если за отчетный период вы не получали доходы, то вы вправе предоставить единую «упрощённую» налоговую декларацию либо «нулевую» декларацию по УСН .

Единая (упрощённая) налоговая декларация предоставляется лишь в том случае, если на счетах ИП либо в кассе не происходило движения денежных средств. Такую декларацию необходимо сдавать ежеквартально.

Значит, если вы не получали доходы, то более выгодно отчитаться в налоговую инспекцию при помощи единой «упрощенной» налоговой декларации по УСН.

Формы сдачи декларации

Есть несколько способов предоставления отчетности в налоговый орган.

Сдача отчетности в бумажном варианте самостоятельно либо через уполномоченного поручителя (используя доверенность). Также очень удобно отправить декларацию через почтовое отделение заказным письмом (но, если хотите, чтобы письмо дошло быстрее, то простым) с объявленной ценностью и описью вложения. Датой отправки считается дата почтового штампа на почте, а не дата получения письма налоговой.

Для того, чтобы создать декларацию «вручную», нужно скачать образец формы КНД 1152017 и заполнить ее в соответствии с требованиями Приказа Минфина РФ. В документе запрещены помарки и исправления ошибок. Перед составлением обязательно ознакомьтесь с инструкцией по заполнению.

Используя личную электронную подпись, налоговую декларацию по УСН ИП вправе предоставить в электронной форме (на электронном носителе в зависимости от требований налоговой либо через электронную почту).

Благодаря электронному помощнику, где существует четкая пошаговая инструкция, вы без проблем создадите упрощенную налоговую декларацию. Огромным плюсом является то, что вы можете отправить декларацию в налоговую инспекцию, используя удобный и быстрый сервис. Это избавит вас от стояния в очередях и сэкономит ваше время.

Как заполнить налоговую декларацию для ИП

Заполнение декларации по УСН для ИП имеет ряд особенностей.

Рассмотрим требования и как правильного заполнить налоговой декларации.

Налоговая декларация сдается на трех листах:

- первый – титульный;

- второй – раздел № 1;

- третий – раздел № 2.

Заполняют декларацию с раздела №2, соответственно, заполняют последний лист, потом раздел №2, потом титульный лист декларации. Это более быстрый и удобный способ заполнения.

Декларацию заполняют печатными заглавными буквами русского алфавита, цвет пасты – строго черный или синий. Схожие оттенки (фиолетовый, голубой, серый) запрещены. Сдача декларации в электронной форме – использовать строго черный шрифт. Если отсутствуют цифры, либо какая-то необязательная для декларации информация, то нужно поставить прочерк.

Все значения должны быть в целых рублях, используя математические округления (в большую либо меньшую сторону).

Образец заполнения налоговой декларации ИП в году

Титульный лист декларации

Вверху справа прописываем (пропечатываем) ИНН (идентификационный номер налогоплательщика). Ниже, во второй строке ставим прочерк. КПП обязаны вписывать организации.

Если декларация первичная, то в строке «номер корректировки» указываем 0. Если декларация сдается повторно, то 2, 3, 4 и так далее по возрастанию.

В строке «налоговый период» пишем 34, в строке «отчётный год» - номер года, за который мы предоставляем отчетность.

Указываем код налогового органа и код по месту нахождения (учёта) ИП, например 120.

Указываем свои ФИО.

Указываем код ОКВЭД основного вида деятельности, по которому вы используете УСН.

Указываем номер принадлежащего вам контактного телефона.

Указываем число страниц - 3. Если отсутствуют приложения, то в строке с приложением подтверждающих документов ставим прочерк, если они есть, то количество листов.

В реквизитах напишите число 1, подпись и дату, когда вы заполняли декларацию. Вашей подписи, подтверждающей законность данного документа, будет достаточно, ваша печать не потребуется.

Раздел №1

Раздел 2

Таким образом, при заполнении декларации существуют требования по форме представления документа. Ошибки и исправления не допускаются. Документ можно сдавать и в электронном виде, получив в специализированной организации уникальную подпись, с помощью которой будут заверяться декларации.

Помощь в ведении бизнеса, бухгалтерии, от онлайн сервиса « »

В одном сервисе есть всё необходимое для работы с бухгалтерией: справочная, учётная системы, отправка отчётности через интернет и консультации экспертов.

После заполнения форм вы получите пакет готовых документов требующихся для регистрации ИП, в налоговой. На данный момент, такая услуга на сайте совершенно бесплатна, для всех.

Моё дело помогает правильно вести бухгалтерию, сдавать отчётность и уплачивать налоги точно в срок:

- расчёт налогов;

- формирование отчётности и отправка через интернет;

- создание счетов, актов, накладных, договоров;

- учёт доходов и расходов;

- экспертные консультации;

- расчёт зарплат и пр.

Все возможности современной бухгалтерии в одном сервисе:

- система связанных вопросов-ответов;

- автозаполнение унифицированных и нетиповых форм документов с примерами и подсказками;

- актуальная база нормативно-правовых документов с возможностью отслеживания изменений;

- формирование и сдача электронной отчётности;

- профессиональные консультации экспертов и пр.

![]() Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Весь перечень полезных услуг, для предпринимателей:

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.